Упрощенный НДС 6% по ПФ-100: когда переход дает эффект

Кому может быть выгоден упрощенный НДС 6%, где возникает налоговый риск и как сравнить режимы на расчетах при выручке 10 млрд сумов.

Упрощенный НДС 6% по ПФ-100: когда переход дает эффект

С 1 июня 2026 года ПФ-100 дает части бизнеса в общепите, торговле и услугах добровольный упрощенный порядок НДС. Режим действует до 1 января 2030 года. Логика выглядит простой: НДС 6% с оборота, налог на прибыль 0%, меньше отчетности. Но финансовый результат зависит не от ставки самой по себе, а от маржи, входящего НДС, структуры покупателей и возможности менять цену.

Короткий вывод: режим 6% чаще выгоден компаниям с высокой добавленной стоимостью и небольшой долей закупок с НДС. Для низкомаржинальной торговли, импортеров и B2B с крупным входящим НДС общий порядок может быть сильнее.

Что меняется

На упрощенном порядке компания платит НДС 6% со всего оборота и не платит налог на прибыль. При этом входящий НДС по закупкам не принимается к зачету, льготы по НДС не применяются, а накопленная отрицательная разница по НДС списывается. Покупатели сохраняют право на зачет НДС по покупкам у таких субъектов.

На общем порядке нагрузка складывается из НДС 12% с продаж за минусом входящего НДС и налога на прибыль 15%. Поэтому ключевой вопрос для собственника не «6% или 12%», а «какая чистая прибыль останется после всех налогов и потери зачета».

Сравнение трех сценариев

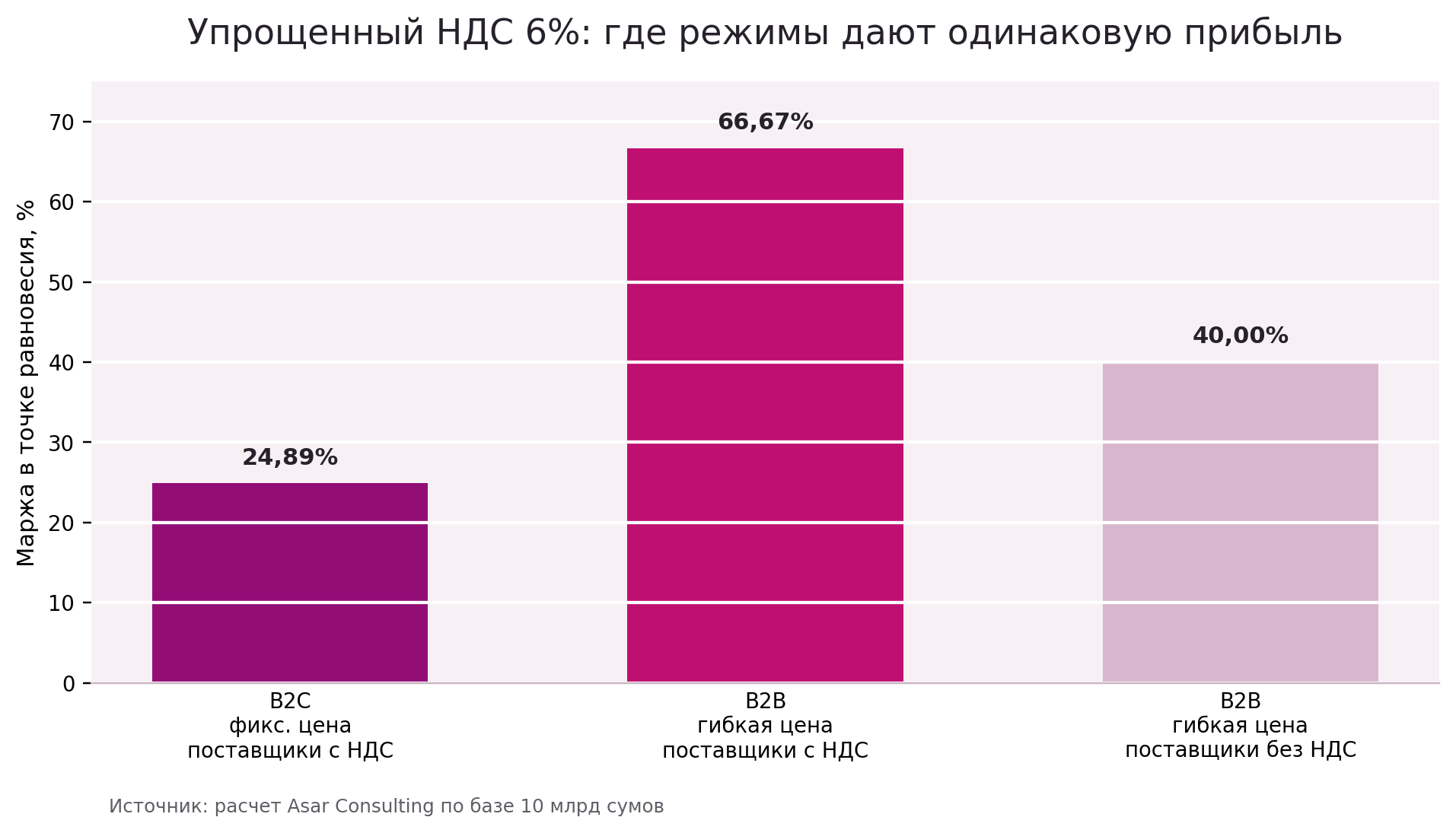

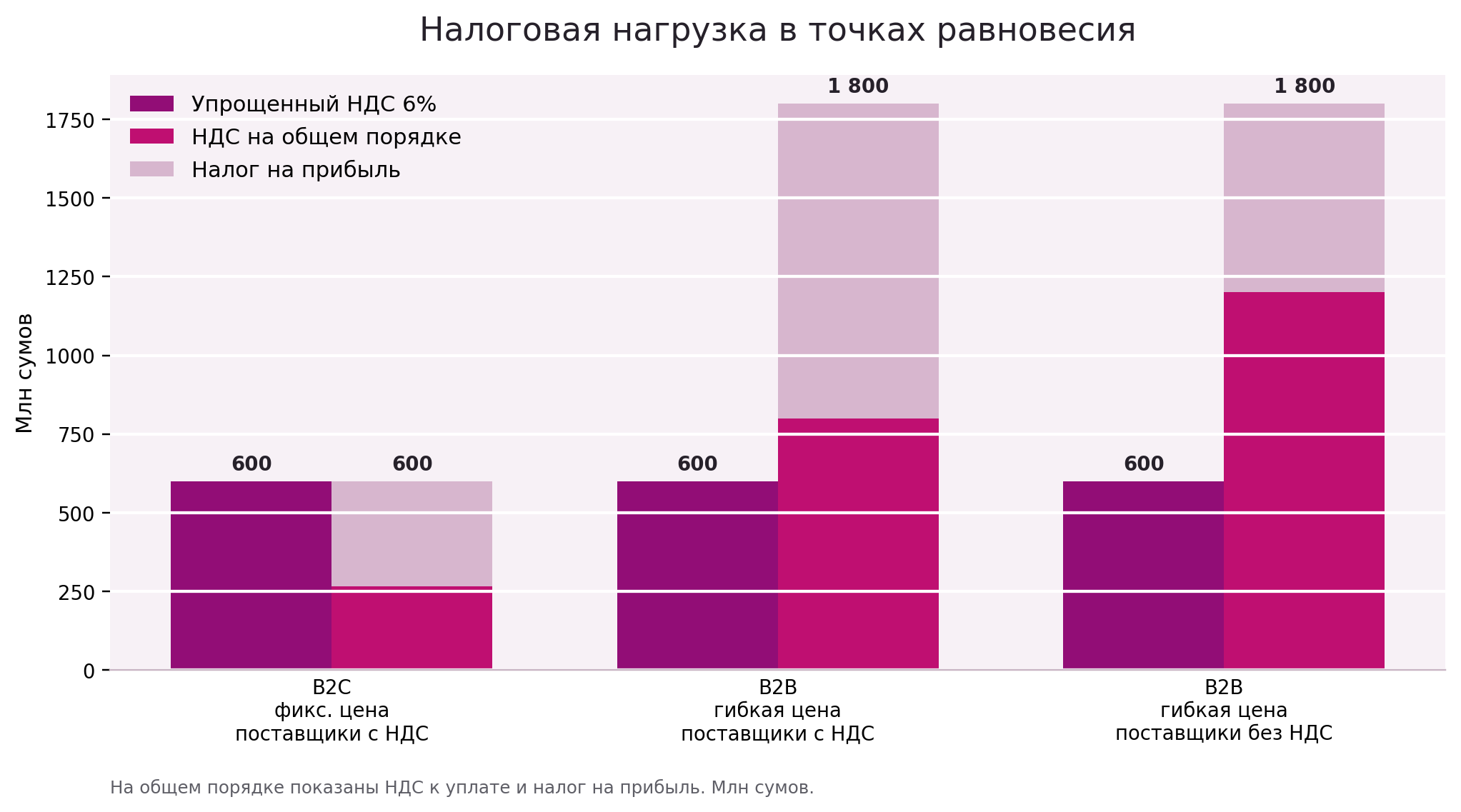

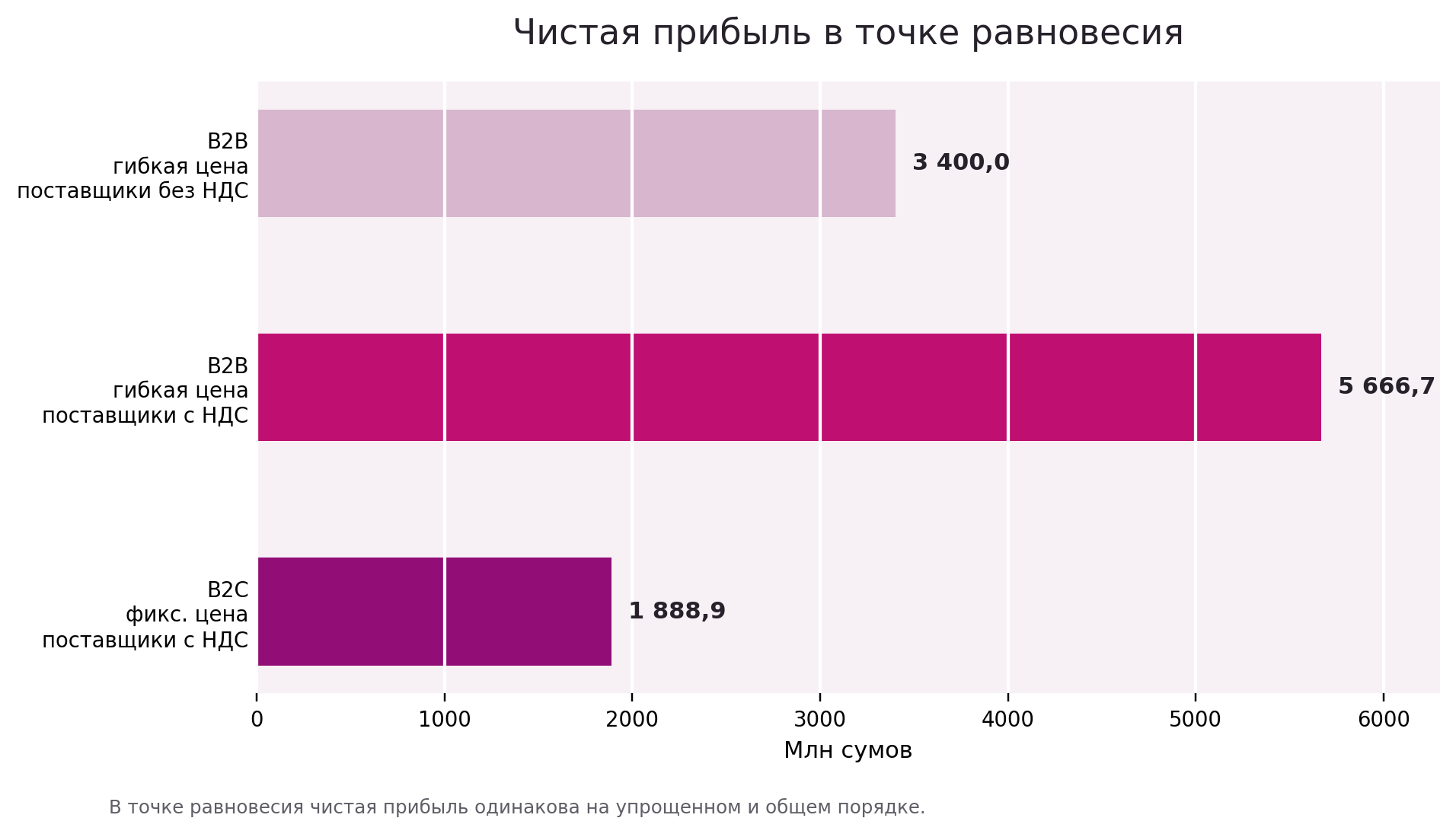

Расчеты ниже приведены для базы 10 млрд сумов. Точка равновесия показывает маржу, при которой чистая прибыль на упрощенном порядке и на общем порядке одинакова.

| Сценарий | Коммерческая логика | Точка равновесия | НДС 6% | НДС на общем порядке | Налог на прибыль на общем порядке | Чистая прибыль в точке |

|---|---|---|---|---|---|---|

| B2C, фиксированная конечная цена, поставщики с НДС | Рынок держит цену, НДС нельзя просто добавить сверху | 24,89% | 600 млн | 266,7 млн | 333,3 млн | 1 888,9 млн |

| B2B, гибкая цена, поставщики с НДС | Покупатель принимает НДС к зачету, важна цена без НДС | 66,67% по чистой себестоимости, 62,67% по оплате поставщику | 600 млн | 800 млн | 1 000 млн | 5 666,7 млн |

| B2B, гибкая цена, поставщики без НДС | Закупки без входящего НДС, общий порядок теряет часть преимущества | 40,00% | 600 млн | 1 200 млн | 600 млн | 3 400 млн |

Как читать результаты

B2C с фиксированной ценой. Для розницы и части общепита важно, что покупатель видит конечную цену. Если маржа выше 24,89%, упрощенный НДС 6% может улучшить чистую прибыль. Если маржа ниже, зачет входящего НДС на общем порядке начинает перевешивать нулевой налог на прибыль.

B2B с поставщиками с НДС. Это самый осторожный сценарий для перехода. Если компания может выставлять 12% НДС сверху, а покупатель берет его к зачету, общий порядок сохраняет сильное преимущество через входящий НДС. Упрощенный режим становится финансово интересным только при очень высокой марже: около 66,67% по чистой себестоимости.

B2B с поставщиками без НДС. Для услуг, консалтинга, маркетинга, IT, агентских и проектных моделей ситуация мягче. Когда значимая часть затрат не содержит входящего НДС, общий порядок дает меньше зачета. В этой модели равновесие наступает при марже 40%.

Кому режим может подойти

Переход стоит рассмотреть, если бизнес имеет высокую маржу, значительную добавленную стоимость внутри компании и расходы, где мало входящего НДС. Практические кандидаты: общепит с высокой наценкой, услуги, консалтинг, часть розницы, компании с затратами на персонал, аренду, маркетинг, сервис и подрядчиков без НДС.

Особенно внимательно режим нужно моделировать для низкомаржинальной торговли, импортеров, оптового B2B, компаний с крупными закупками у плательщиков НДС, накопленной отрицательной разницей, льготами по НДС или большими остатками ТМЗ и долгосрочных активов.

Что проверить до уведомления

Перед переходом финансовому блоку нужно собрать короткую модель по каждому направлению бизнеса:

- фактическая маржа за последние 12 месяцев;

- доля B2C и B2B-продаж;

- доля закупок у поставщиков с НДС и без НДС;

- средний входящий НДС к зачету;

- сумма отрицательной разницы по НДС;

- льготы и преференции, которые будут потеряны;

- остатки ТМЗ и долгосрочных активов;

- договорные условия: цена с НДС, цена без НДС, право покупателя на зачет;

- денежный поток при базовом, стрессовом и оптимистичном сценариях;

- последствия возможного возврата на общий порядок.

Итог

Упрощенный НДС 6% по ПФ-100 не универсальная льгота, а управленческий выбор. Он может быть выгоден там, где прибыльность высокая, входящего НДС мало, а цена для клиента не ломает коммерческую модель. Он может быть рискованным там, где экономика держится на зачете НДС, импорте, низкой марже или налоговых льготах.

Решение стоит принимать только после расчета по собственной выручке, себестоимости, поставщикам, покупателям, договорам и остаткам активов. Ставка 6% выглядит простой, но эффект определяет вся модель бизнеса.